既存住宅の軽減措置について

既存の住宅について以下の改修を行ったときは固定資産税の軽減が適用される場合がございます。

耐震改修をした住宅にかかる固定資産税の減額措置

昭和57年1月1日以前に建てられた住宅について、現行の耐震基準に適合するように改修工事を行い、工事完了の日から3カ月以内に申請をした場合、翌年度の固定資産税が減額されます。

減額の適用を受けるための要件

- 昭和57年1月1日以前に建築された住宅(貸家含む)でその家屋の居住部分の割合が2分の1以上であること。

- 令和13年3月31日までの間に施された工事であること。

- 現在の耐震基準を満たす耐震改修であること(なお、マンション(区分建物)については、棟全体で現行の耐震基準に適合することが必要です)。

- 耐震改修に要した費用が50万円超(共同住宅等にあっては、1戸あたりの改修工事費用が50万円を超えるもの)であること。

減額期間及び減額措置の内容

耐震改修工事完了日の翌年度分から、下表のとおりの期間が減額されます。

(減額対象面積は、1戸あたり120平方メートルまでです。)

| 区分 | 改修工事完了時期 | 減額期間 | 減額措置の内容 |

|---|---|---|---|

| 通常の住宅 | 平成25年1月1日から令和13年3月31日まで | 工事が完了した年の翌年度からの1年度分 | 固定資産税(当該家屋分)を2分の1減額 |

| 通行障害既存耐震不適格建築物にあたる住宅 | 平成25年1月1日から令和13年3月31日まで | 工事が完了した年の翌年度からの2年度分 | 固定資産税(当該家屋分)を2分の1減額 |

| 認定長期優良住宅(注)に該当することとなった住宅 | 平成29年4月1日から令和13年3月31日まで | 工事が完了した年の翌年度からの1年度分 | 固定資産税(当該家屋分)を3分の2減額 |

| 認定長期優良住宅(注)に該当することとなった通行障害既存耐震不適格建築物にあたる住宅 | 平成29年4月1日から令和13年3月31日まで | 工事が完了した年の翌年度からの2年度分 |

固定資産税(当該家屋分)を3分の2減額(2年度目は2分の1減額) |

(注)この減額制度における認定長期優良住宅は、昭和57年1月1日以前に建てられた住宅であり、かつ、改修後の床面積が40平方メートル以上240平方メートル以下で、平成29年4月1日から令和13年3月31日までに改修工事を行ったことにより、長期優良住宅と認定されたものです。(ただし、令和8年3月31日までの改修の場合、50平方メートル以上280平方メートル以下であること)

申告の際の添付書類

減額を受けるためには、申告が必要です。下記のパンフレットを参考のうえ、「固定資産税(住宅耐震改修)減額申告書」に必要書類を添付し、固定資産税係へ申告してください。

ご不明な点がございましたら、ページ下方の担当までお問い合わせください。

必要書類

- 市所定の「固定資産税(住宅耐震改修)減額申告書」

- 次のいずれかの書類

- 建築士事務所に属する建築士などが発行する証明書「増改築等工事証明書」(平成29年4月1日から。平成29年3月31日以前の改修工事は「固定資産税減額証明申請書」を使用してください)

- 国立市長が発行する証明書「住宅耐震改修証明書」

- 請求内訳書(全体工事内において耐震改修にかかった費用が確認できるもの)

- 領収書(改修工事費用を支払ったことが確認できるもの)

固定資産税(住宅耐震改修)減額申告書 (PDFファイル: 117.5KB)

固定資産税減額証明申請書(平成29年3月31日以前に改修されたものはこちらの様式を使用してください) (PDFファイル: 13.5KB)

【様式】増改築等工事証明書(令和元年7月以降に耐震改修が完了したもの) (Wordファイル: 410.5KB)

注意:最新の様式を掲載しています。以前の様式の増改築等工事証明書については、国土交通省ホームページより入手してください。

バリアフリー改修をした住宅にかかる固定資産税の減額措置

高齢者の方、しょうがいをお持ちの方等がお住まいの新築された日から10年以上を経過した住宅(貸家を除く)について、次の1から6の要件を満たす一定のバリアフリー改修工事を行い、工事完了の日から3カ月以内に申請をした場合、翌年度分の固定資産税が減額されます。

減額の適用を受けるための要件

- 新築された日から、10年以上を経過した住宅(貸家を除く)で、その家屋の居住部分の割合が2分の1以上であること。

- つぎのいずれかの方が居住する住宅であること。

・65歳以上の方

・要介護認定または要支援認定を受けている方

・しょうがいをお持ちの方 - 改修後の住宅の床面積が40平方メートル以上240平方メートル以下であること。(ただし、令和8年3月31日までの改修の場合、50平方メートル以上280平方メートル以下であること。)

- 対象となるバリアフリー改修工事が次のいずれかに該当すること。

・ 廊下の拡幅

・階段の勾配(こうばい)緩和

・浴室の改良

・トイレの改良

・手すり取付け

・床の段差解消

・引き戸への取替え

・床表面の滑り止め化 - バリアフリー改修工事に要した費用のうち補助金などを除く自己負担分が1戸あたり50万円超であること。

- 平成28年4月1日から令和13年3月31日までの間に施された工事であること

減額期間および減額措置の内容

対象となる住宅1戸あたり(マンション等の区分所有家屋については各専有部分1戸あたり)100平方メートルの床面積相当分までの固定資産税について、翌年度分の税額の3分の1相当額が減額されます。

申告の際の添付書類

減額を受けるためには、申告が必要です。下記のパンフレットを参考に、市所定の申請書「固定資産税(バリアフリー改修)減額申告書」に必要書類(工事明細書、写真等)を添付のうえ、固定資産税係へ申告してください。

ご不明な点がございましたら、ページ下方の担当までお問い合わせください。また、 介護保険給付等の補助を受けている場合は、申告の際、その旨を必ずお知らせください。

必要書類

- 固定資産税(バリアフリー改修)減額申告書

- バリアフリー改修工事の工事明細書・平面図等の写し

- バリアフリー改修工事の改修箇所の現場写真(改修前・改修後)(撮影日がわかるもの)

- 求内訳書(全体工事内においてバリアフリー改修にかかった費用が確認できるもの)

- 領収書(改修工事費用を支払ったことが確認できるもの)

- 65歳未満の方で、要介護認定または要支援認定をうけている方は、認定を受けていることを示す保険証等の写し

- 65歳未満の方で、しょうがいをお持ちの方は、障害者手帳等の写し

(注) 介護保険給付等の補助を受けている場合は、その旨を必ずお知らせください。

介護保険制度では、介護サービスの一つで、居宅での暮らしを支えるものとして「住宅改修費支給(介護予防住宅改修費支給)」が受けられます。 事前の申請が必要となりますので、詳しくは、介護保険係(電話:042-576-2122(直通))までお問い合わせください。

バリアフリー改修パンフレット (PDFファイル: 304.6KB)

固定資産税(バリアフリー改修)減額申告書 (PDFファイル: 108.9KB)

注意点

- 新築住宅に対する固定資産税の軽減措置や、耐震改修工事を施した場合の固定資産税の減額措置や長期優良住宅に係る固定資産税の減額措置等との重複した適用はできませんが、省エネ改修工事を施した場合の固定資産税の減額措置との重複適用は可能です。

- 一つの住宅(専有部分)について1回のみの適用となります。

- 都市計画税は減額されません。

省エネ改修をした住宅にかかる固定資産税の減額措置

平成26年4月1日以前に建てられた住宅(貸家を除く)について、現行の省エネ基準に適合するように次の条件を満たす省エネ改修工事を行い、工事完了の日から3カ月以内に申請をした場合、翌年度分の固定資産税が減額されます。

減額の適用を受けるための要件

- 平成26年4月1日以前に建てられた住宅(貸家を除く)であり、その家屋の居住部分の割合が2分の1以上であること。

- 令和4年4月1日から令和13年3月31日までの間に施された工事であること。

- 改修後の住宅の床面積が40平方メートル以上240平方メートル以下であること。(ただし、令和8年3月31日までの改修工事の場合、50平方メートル以上280平方メートル以下であること。)

- 次の1.又は1を含む省エネ改修工事であること。

1.窓の改修工事(二重サッシ化、複層ガラス化等)

2.床の断熱改修工事

3.天井の断熱改修工事

4.壁の断熱改修工事 - 省エネ改修工事に要した費用のうち、補助金などを除く自己負担分が1戸あたり60万円超(断熱改修に係る工事費が60万円超、または断熱改修に係る工事費が50万円超であって、太陽光発電装置、高効率空調機、高効率給湯器もしくは太陽熱利用システムの設置に係る工事費と合わせて60万円超)であること。

減額期間および減額措置の内容

対象となる住宅1戸あたり(マンション等の区分所有家屋については各専有部分1戸あたり)120平方メートルの床面積相当分までの固定資産税について、翌年度分の税額の3分の1相当額が減額されます。(当該工事により認定長期優良住宅に該当することとなった住宅は、翌年度分の税額の3分の2相当額が減額されます)

申告の際の添付書類

減額を受けるためには、申告が必要です。下記パンフレットを参考に、固定資産税係へ申告してください。詳しくは、ページ下方の担当までお問い合わせください。

必要書類

- 市所定の「固定資産税(省エネルギー改修)減額申告書」

- 建築士事務所に属する建築士などが発行する証明書「増改築等工事証明書」(平成29年4月1日から。平成29年3月31日以前の改修工事は「熱損失防止改修工事証明書」を使用してください)

- 請求内訳書(全体工事内において省エネルギー改修にかかった費用が確認できるもの)

- 領収書(改修工事費用を支払ったことが確認できるもの)

省エネルギー改修パンフレット (PDFファイル: 279.2KB)

固定資産税(省エネルギー改修)減額申告書 (PDFファイル: 101.5KB)

【様式】増改築等工事証明書(リフォーム後の居住開始日が令和元年7月以降のもの) (Wordファイル: 410.5KB)

注意:最新の様式を掲載しています。以前の様式の増改築等工事証明書については、国土交通省ホームページより入手してください。

注意点

- 新築住宅に対する固定資産税の軽減措置や、耐震改修工事を施した場合の固定資産税の減額措置や長期優良住宅に係る固定資産税の減額措置等との重複適用はできませんが、バリアフリー改修工事を施した場合の固定資産税の減額措置との重複適用は可能です。

- 一つの住宅(専有部分)について1回のみの適用となります。

- 都市計画税は減額されません。

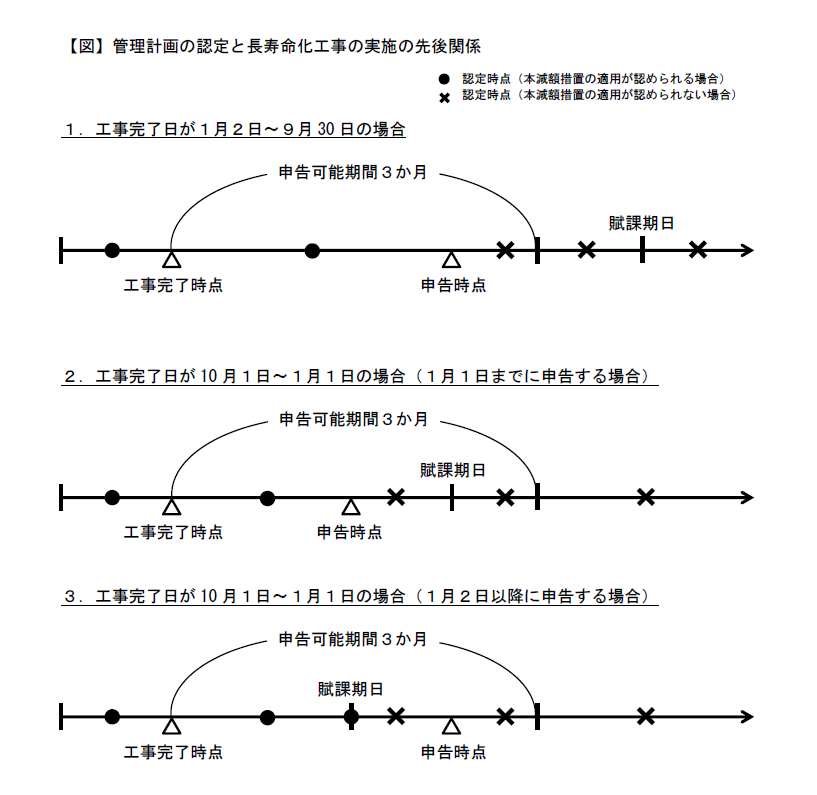

長寿命化に資する大規模修繕を行ったマンションにかかる固定資産税の減額措置

新築された日から20年以上が経過しているマンションであって、マンション管理計画が市長により認定されている、または国立市からマンション管理の適正化を図るために必要な助言もしくは指導を受けて長期修繕計画を適切に見直したマンションのうち、下記の要件を満たすものについて、長寿命化に資する大規模修繕工事を行い、工事完了の日から3カ月以内に申請をした場合、マンションの各区分所有者に課せられる翌年度の固定資産税が減額されます。(他の減額措置との重複適用はできません。)

長寿命化工事とは

次の1から3までが全て実施された工事をいいます。また、1から3までの各工事は、同一の工事請負契約の中で行われたなど、一体として扱われる工事であることが必要です。

- マンションの建物の外壁について行う修繕または模様替(外壁塗装等工事)

- マンションの建物の直接外気に開放されている廊下、バルコニーその他これらに類する部分について行う防水の措置を講ずるための修繕または模様替(床防水工事)

- マンションの建物の屋上部分、屋根またはひさしその他これに類する部分について行う防水の措置を講ずるための修繕または模様替(屋根防水工事)

減額の適用を受けるための要件

共通事項

- 居住用専有部分(マンションの専有部分の床面積の2分の1以上が人の居住の用に供する部分である専有部分をいう。)を有し、新築された日から20年以上が経過したマンションであること。

- 令和5年4月1日から令和9年3月31日までの間に施された工事であること。

- 過去に長寿命化工事が1回以上適切に実施されたマンションであること。

(注)外壁塗装等工事、床防水工事、屋根防水工事が全て実施されていること。なお、過去の工事については各工事が同時期に行われたものである必要はありません。 - 総戸数が10戸以上であるマンションであること。

管理計画認定マンション(マンション管理適正化法第5条の8)の場合

- 令和3年9月1日以降に長期修繕計画の計画期間全体での修繕積立金の平均額を、管理計画の認定基準まで(下表1の「月額の専有面積当たりの修繕積立金額」を下回る金額から上回る金額まで)引き上げたもの。引き上げ後の修繕積立金が認定基準を下回る場合は、管理計画申請時に当該修繕積立金が著しく低額でない旨の理由書を提出した上で、管理計画の認定を受けていること。

- 申告時点、かつ、固定資産税の賦課期日(1月1日)時点で管理計画が認定され、長寿命化工事が完了しているもの。

| 地上階数/建築延床面積 | 月額の専有面積当たりの修繕積立金額 | |||

|---|---|---|---|---|

| 20階未満 | 5,000平方メートル未満 | 月額235円/平方メートル | ||

|

5,000平方メートル以上 10,000平方メートル未満 |

月額170円/平方メートル | |||

|

10,000平方メートル以上 20,000平方メートル未満 |

月額200円/平方メートル | |||

| 20,000平方メートル以上 | 月額190円/平方メートル | |||

| 20階以上 | 月額240円/平方メートル | |||

マンション管理適正化法第5条の2第1項の規定に基づく助言または指導を受けた管理組合の管理者等に係るマンションの場合

長期修繕計画に係る助言または指導を受けて長期修繕計画を作成または見直したものとして、長期修繕計画が次の基準に適合することとなったもの。

- 長期修繕計画が「長期修繕計画標準様式」(長寿命化工事の実施時期に係る部分に限る。)に準拠し作成されていること。

- 長期修繕計画の計画期間が30年以上で、かつ、残存期間内に長寿命化工事の工事項目及びこれらに併せて行う次の(イ)から(ハ)までに掲げる全ての工事項目(以下「長寿命化工事等」という。)が2回以上含まれるように設定されていること。

イ)長寿命化工事の実施に必要な仮設工事(仮設工事)

ロ)長寿命化工事の実施に必要な調査の実施その他の措置(調査・診断、設計、工事監理等費用)

ハ)長期修繕計画の変更に必要な調査の実施その他の措置(長期修繕計画作成費用) - 長期修繕計画において将来の一時的な修繕積立金の徴収を予定していないこと。

- 長期修繕計画の計画期間全体での修繕積立金の平均額が、長寿命化工事を行うために必要な資金を確保するに当たって著しく低額でないこと。

- 長期修繕計画の計画期間の最終年度において、借入金の残高のない長期修繕計画となっていること。

なお、長期修繕計画は、その内容及び長期修繕計画に基づき算定された修繕積立金額について集会(総会)で決議されていることが必要です。

減額期間及び減額措置の内容

長寿命化工事完了日の翌年度分の、固定資産税額の3分の1に相当する額が減額されます。(都市計画税は減額されません。)

(注)減額対象面積は、1戸あたり100平方メートルまでです。

申告の際の添付書類

減額を受けるためには、申告が必要です。下記のパンフレットを参考のうえ、「固定資産税(マンション長寿命化工事)減額申告書」に必要書類を添付し、固定資産税係へ申告してください。

ご不明な点がございましたら、ページ下方の担当までお問い合わせください。

必要書類(2、3、6、7の様式は国土交通省ホームページ(下記リンク)からダウンロードできます)

- 市所定の「固定資産税(マンション長寿命化工事)減額申告書」

- 大規模の修繕等証明書またはその写し

- 過去工事証明書またはその写し

- 当該マンションの総戸数が分かる書類

- (管理計画認定マンションの場合)管理計画の認定通知書(マンション管理適正化法第5条の7の認定の変更を受けた場合にあっては変更認定通知書)の写し

- (管理計画認定マンションの場合)修繕積立金引上証明書またはその写し

- (助言もしくは指導を受けて長期修繕計画を適切に見直したマンションの場合)助言・指導内容実施等証明書またはその写し

マンション長寿命化工事減額パンフレット (PDFファイル: 182.0KB)

固定資産税(マンション長寿命化工事)減額申告書 (PDFファイル: 116.2KB)

この記事に関するお問い合わせ先

政策経営部 課税課 固定資産税係

住所:186-8501 国立市富士見台2-47-1 国立市役所 1階(14番窓口)

市役所のご案内

電話:042-576-2111(内線:101、102、103)

ファクス:042-576-0264

お問い合わせフォーム

- みなさまのご意見をお聞かせください

-

更新日:2026年07月01日